Les sanctions en cas d'imprécision ou dissimulation sur sa déclaration d'impôt

Votre déclaration d’impôt est un document fiscal à remplir avec la plus grande précision possible afin de vous éviter de recevoir des sanctions fiscales, voire pénales. En effet, minorer l’impôt que vous devez ou bien majorer une créance fiscale aboutit sur des majorations d’impôt et autres.

Quelles sont les erreurs à ne pas commettre ? À quels risques vous exposez-vous si vous commettez des erreurs ou maladresses sur votre déclaration d’impôt sur le revenu ? C’est l’objet de cette démarche.

Quelles sont les fautes, erreurs ou maladresses à ne pas réaliser sur votre déclaration d’impôt sur le revenu ?

On peut citer les erreurs et maladresses fiscales suivantes qui réduisent votre impôt à votre avantage :

- les oublis (vous omettez de déclarer une somme de 5 000 € au titre d’un complément de revenu par exemple) ;

- les erreurs, inexactitudes, imprécisions, maladresses, insuffisances et écarts ;

- la déclaration effectuée et envoyée en retard ;

- le paiement de votre impôt sur le revenu hors délai.

On utilise le terme de fraude fiscale quand le contribuable tente volontairement d’échapper à l’impôt. Elle peut se manifester par :

- une omission de déclaration ;

- une dissimulation de biens ou de revenus ;

- l’organisation de votre insolvabilité ;

- toute manœuvre frauduleuse, abus de droit, manquement faisant obstacle au recouvrement des impôts.

À quels risques êtes-vous exposé si vous fournissez des informations inexactes ou si vous dissimulez des informations ?

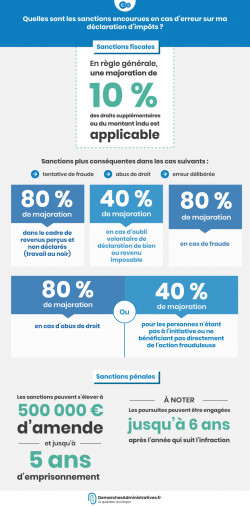

En cas d’imprécision dans le calcul de votre base imposable, vous risquez les sanctions fiscales suivantes :

- une majoration de 10 % en cas d’inexactitude permettant de diminuer le montant de son impôt sur le revenu ;

- des intérêts de retard sur votre impôt sur le revenu qui peuvent aller jusqu’à 0,20 % par mois de retard.

En revanche, aucune majoration n’est appliquée :

- si l’omission ou les inexactitudes sont rectifiées spontanément via une déclaration rectificative ;

- si les insuffisances sont rectifiées dans les 30 jours suivant une demande de l’administration des finances publiques.

De même, aucun intérêt de retard n’est appliqué si vous avez averti par écrit l’administration de vos doutes au moment du dépôt de votre déclaration.

Enfin, vous avez la possibilité de faire un recours contre les majorations pour les annuler. Toutefois, ce recours est compliqué à obtenir. Pour se faire, vous devez transmettre au fisc une lettre recommandée avec accusée de réception et envoyer l’ensemble des justificatifs permettant d’appuyer votre demande.

Quelles sont les sanctions encourues si vous déclarez votre impôt sur le revenu en retard ?

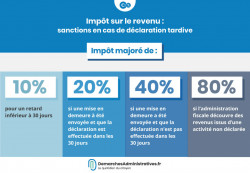

Si votre déclarez votre impôt sur le revenu après la date d’échéance, vous aurez :

- 10 % de majoration sur votre revenu imposable en l’absence de mise en demeure ;

- 20 % de majoration si vous déposez tardivement votre déclaration (dans les 30 jours qui suivent la mise en demeure) ;

- 40 % lorsque la déclaration n’est toujours pas effectuée dans les 30 jours qui suivent la réception d’une mise en demeure ;

Par ailleurs, des intérêts de retard sur l’impôt dû s’appliquent également à hauteur de 0,20 % par mois de retard.

La fraude fiscale : ça coûte très cher !

Les sanctions prévues lorsqu’une fraude fiscale est constatée sont :

- 40 % de majoration en cas de manquement délibéré de déclaration d’un bien, de revenu ou de sous-évaluation de patrimoine ;

- 40 à 80 % de majoration pour un abus de droit en fonction de votre degré de responsabilité dans l’abus ;

- 80 % pour des manœuvres frauduleuses, de tromperie ;

- des intérêts de retard à 0,20 % par mois de retard.

L’administration peut également, après avis de la commission des infractions fiscales, engager des poursuites pénales. Les risques encourus sont :

- 500 000 € d’amende et 5 ans de prison ;

- 3 millions d’euros d’amende et 7 ans de prison si les faits sont commis en bande organisée ou via des sociétés et/ou organismes écran établis à l’étranger. Même punition pour l’usage de faux (fausse identité, faux documents), acte et/ou domiciliation fictifs ;

L’administration a 6 ans pour intenter une action à compter de l’année suivant l’infraction.

Enfin, sachez que les peines de prison sont réduites de moitié si l’auteur ou le complice de l’infraction fiscale participe à l’identification des auteurs.

Quelles sont les sanctions qui s’appliquent si vous payez votre impôt en retard ?

De plus, 10 % de pénalité s’applique en cas de défaut de paiement, de paiement partiel ou de paiement tardif de l’impôt sur le revenu.

Toutefois, cette pénalité s’applique à défaut de paiement de votre part dans les 45 jours qui suivent la date de mise en recouvrement.

Et cela concerne :

- les retards de règlement des acomptes non versés le 15 du mois suivant leur exigibilité ;

- les retards de paiement des échéances si vous avez choisi le prélèvement mensuel. Notez que vous perdez la mise en place du prélèvement mensuel au second retard.

Il est utile de savoir que vous pouvez bénéficier d’un délai supplémentaire pour payer vos impôts. Ce système peut être mis en place en cas de difficulté financière. L’administration examine alors votre situation et peut vous accorder un délai de paiement ou une remise d’impôt.

Et à défaut de réponse sous 2 mois, le silence de l’administration vaut ici un refus. Il est possible de contester cette décision devant le tribunal administratif.