Les personnes qui souhaitent acheter un logement, le construire ou procéder à des travaux d’amélioration peuvent bénéficier d’un prêt conventionné plafonné et octroyé par une banque ou tout autre établissement financier ayant signé une convention avec l’État. Cependant cela n’est possible que sous certaines conditions. Un point sur les modalités du prêt conventionné.

{kind=link}

Opérations financées par un prêt conventionné

Le prêt conventionné est octroyé sans condition de ressources et permet de financer plusieurs opérations immobilières :

- achat d’un terrain et la construction d’une habitation

- achat d’un logement neuf ou ancien (avec ou sans travaux)

- réalisation de certains travaux de rénovation visant à faire des économies d’énergie

- aménagement de locaux qui ne sont pas destinés à l’habitation

- agrandissement de logements quel que soit le projet choisi (élévation, surélévation)

- rénovation de logement de plus de 10 ans pour un montant minimum de 4 000 €

- réalisation de travaux d’économie d’énergie dans les logements construits avant le 1er juillet 1981 (ou ayant fait l’objet d’un permis de construire avant cette date) pour un montant minimum de 4 000 €

Lorsque les propriétaires font le choix de financer des travaux, ils ont 3 ans à compter de l’offre de prêt pour les achever.

Comme tous les crédits, le prêt conventionnel est remboursable avec des intérêts et peut parfois donner droit aux APL (Aides personnalisées pour le logement).

Conditions d’usage du logement

Le logement doit nécessairement être destiné à la résidence principale de la personne qui souscrit le prêt conventionné. Elle a 1 an pour prendre possession des lieux à compter de l’achat de l’habitation ou du terme des travaux.

Pour tout logement acquis à l’aide d’un prêt conventionné, d’un PTZ (Prêt à taux zéro), ou d’un PAS (Prêt d’accession sociale) qui a été octroyé à partir de 2016, la mise en location ne sera possible qu’à partir de la 7e année qui suit le versement du prêt.

Des exceptions existent malgré tout. C’est notamment le cas si votre départ en retraite a lieu dans moins de 6 ans et que vous souhaitez louer votre logement dans l’attente d’en faire votre résidence principale. Vous pouvez également mettre en location votre habitation si celle-ci se situe à plus de 50 km de votre lieu de travail ou que le trajet aller-retour est d’au moins 1 h 30. Un divorce, une rupture de Pacs, le fait de détenir une carte d’invalidité ou encore une situation de chômage supérieure à 1 année permettent aussi de louer un logement acquis grâce à un prêt.

Néanmoins, la mise en location n’est possible que dans certaines conditions :

- le logement ne peut être loué plus de 6 ans

- il s’agit d’une location classique non meublée et non saisonnière

- le montant du loyer est plafonné et ne peut excéder les plafonds en vigueur pour les logements sociaux

- les ressources du locataire sont inférieures à ces mêmes plafonds

Dans tous les cas, votre organisme de prêt doit être au courant de la mise en location du logement. Vous devez également l’informer si vous percevez les APL (pour les logements anciens situés en zone 3).

Bon à savoir : il est possible d’obtenir un prêt conventionné pour acheter un logement qui sera mis en location, mais uniquement si le futur locataire en fait sa résidence principale.

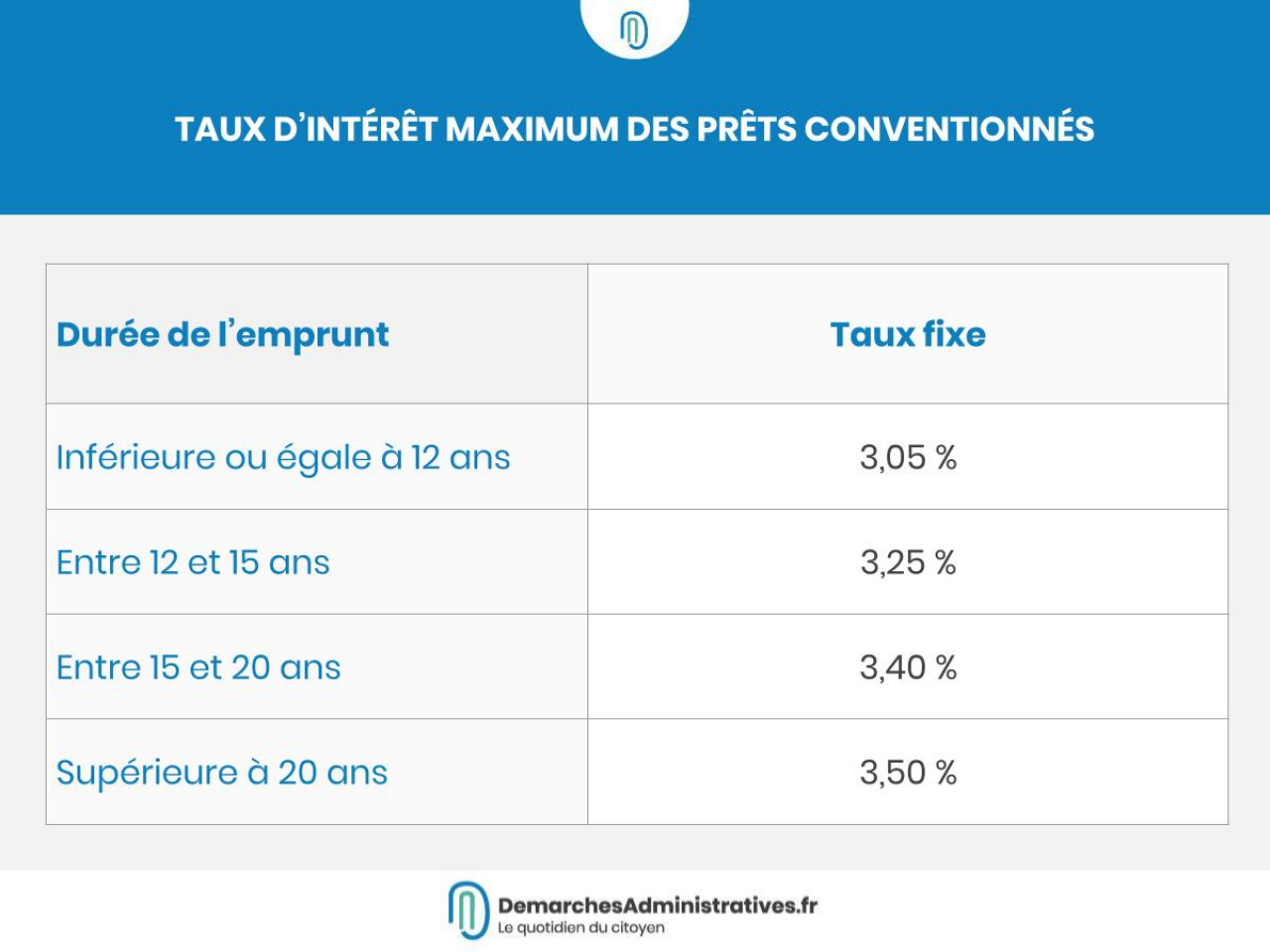

Durée de remboursement et taux d’intérêt

Le remboursement du prêt conventionné peut s’étaler sur une durée de 5 ans à 35 ans maximum.

Quant au taux d’intérêt, celui-ci dépend de la durée du prêt et de l’établissement prêteur. Des taux maximums sont malgré tout fixés pour les prêts à taux fixes.

{kind=link}

Dans le cadre d’un prêt conventionné à taux variable, celui-ci reste à 3,05 %, quelle que soit la durée du crédit.

À noter que comme pour les prêts classiques, il est conseillé de faire jouer la concurrence, les offres pouvant varier d’un établissement financier à l’autre.

Est-il possible de cumuler le prêt conventionné avec d’autres offres ou aides ?

L’avantage du prêt conventionné est qu’il peut être complété par d’autres aides à l’accession au logement :

- PTZ

- éco-PTZ (Éco-prêt à taux zéro)

- PEL (Prêt épargne logement)

- prêt Action logement

- compléments de prêts pour les Français d’outre-mer possédant un titre d’indemnisation

- prêts pour les fonctionnaires

- prêts relais (permettant d’attendre la vente du logement principal pour en acheter un nouveau)

- APL pour les logements anciens bâtis dans certains lieux spécifiques

En revanche, il est impossible de cumuler un prêt conventionné avec un prêt classique.