Les risques des vacances d'été à crédit

Se détendre au soleil, se baigner dans une eau turquoise, siroter des cocktails sous un palmier, découvrir de nouveaux horizons, etc. Plus que quelques semaines à patienter pour profiter pleinement des vacances d’été. Il est indéniable que ces vacances sont essentielles pour le bien-être de chacun d’entre nous. Ce moment, attendu avec impatience, est l’occasion idéale pour se ressourcer et s’offrir un repos bien mérité. Malheureusement, au vu du contexte économique actuel, de nombreux foyers français sont obligés d’emprunter de l’argent auprès des banques et sociétés de crédit pour pouvoir partir en vacances. Cette pratique est devenue courante, mais elle peut être risquée. Faisons le point.

Le budget moyen des foyers français pour les vacances d’été

En mai 2018, la société de crédit Sofinco, en collaboration avec l’entreprise française OpinionWay, spécialisée dans les sondages politiques et les études marketing, a mené une enquête auprès des Français qui partent en vacances l’été, soit 56 % des personnes interrogées.

Résultats : les foyers français avaient un budget moyen de 1 506 € pour les vacances d’été (+ 105 € par rapport à 2017). Pour la plupart, ce chiffre correspond à un mois de salaire, ce qui est loin d’être négligeable.

En règle générale, plus de 66 % des Français partent en vacances chaque année et une grande majorité prépare soigneusement leur budget avant de partir. Didier Arino, directeur général de Protourisme, cabinet spécialiste des études et du conseil dans les secteurs du tourisme, des loisirs et de l’hôtellerie, tient à souligner que « 10 % des gens qui partent en vacances sont aidés par leur CE ou leur entreprise, 10 % par leur famille et, enfin, 10 % empruntent à un établissement financier, généralement pour se payer un beau voyage ou des vacances que l’on ne fait pas tous les ans ».

Les crédits à la consommation pour financer des vacances

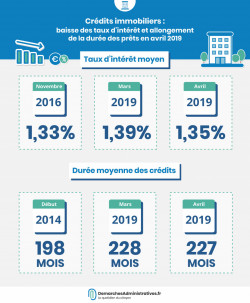

Les taux d’intérêt actuels étant historiquement bas, certains foyers français sont prêts à s’endetter pour profiter d’une semaine à la mer, à la montagne ou encore à l’étranger (l’Espagne, l’Italie et le Portugal sont les destinations les plus prisées). Cependant, cette baisse historique n’est pas très avantageuse pour les prêts de « petites » sommes.

Actuellement, lorsqu’un consommateur effectue une demande de financement sur le site d’un organisme financier, il est presque systématiquement redirigé vers des crédits renouvelables. L’opération consiste à mettre à disposition de l’emprunteur une somme d’argent sur un compte qu’il aura ouvert auprès d’un organisme de crédit, en échange de paiement d’intérêts. Le consommateur peut alors utiliser cette somme librement (sans avoir à fournir de justificatif d’utilisation) soit intégralement, soit partiellement, dans la limite du montant maximum autorisé. Une seule condition est requise : le remboursement du crédit renouvelable selon les échéances contractuelles.

Prenons l’exemple de Cetelem. Si vous empruntez la somme de 1 500 € (budget moyen des Français pour les vacances d’été), le spécialiste du crédit à la consommation vous propose un prêt au TAEG (Taux annuel effectif global) révisable de 15,9 % si vous remboursez la somme en 12 mois. Selon le simulateur, vous devrez payer 123,22 € d’intérêt et de frais. Si vous optez pour d’autres sociétés comme Younited Credit, Cofidis, Sofinco ou encore la Banque Casino, sachez que chacune d’elles dispose de ses propres TAEG révisables et délais de remboursement. Alors, n’hésitez pas à utiliser les différents simulateurs mis à votre disposition gratuitement sur leur site internet pour faire un comparatif.

Les risques liés au crédit à la consommation

Même si les banques et sociétés de crédit à la consommation proposent des taux intéressants qui défient toute concurrence, l’addition peut s’avérer plus salée que prévu. En effet, dans la majorité des cas ces taux ne s’appliquent que pour les personnes qui empruntent plus de 4 000 €.

Avant de souscrire un crédit à la consommation pour partir en vacances, il est essentiel de lire attentivement les termes du contrat d’emprunt.

Jean-Louis Kiehl, porte-parole de l’association Crésus, spécialisée dans la lutte contre le surendettement, tient à alerter les futurs emprunteurs : « si vous êtes obligé d’emprunter pour partir en vacances cet été, il faut absolument vous assurer de pouvoir tout rembourser en maximum un an ». En effet, il explique que, dépassé ce délai de 12 mois, le remboursement des traites deviendra de plus en plus difficile pour l’emprunteur, car il voudra à nouveau emprunter de l’argent pour partir en vacances et le cercle vicieux du surendettement commence.

Autres éléments à prendre en compte par les emprunteurs, les dépenses qui s’imposent en septembre comme les impôts locaux ou les fournitures scolaires.

Le paiement en 2,3 ou 4 fois

De plus en plus de professionnels du tourisme sont conscients de la détresse économique dans laquelle se trouvent certains foyers français. C’est pourquoi un grand nombre d’agences de voyages, de compagnies aériennes, de clubs ou encore de campings offrent désormais des facilités de paiement aux personnes en difficulté pour financer leurs vacances.

Il est ainsi possible de payer un séjour par carte bancaire en 2 ou 3 fois, parfois même en 4 fois. Marc Lanvin, directeur général adjoint de la banque Casino, leader français sur le paiement fractionné par carte bancaire, explique que « ce marché n’existait pas il y a à peine quatre ans. Aujourd’hui, cela marche très bien, car c’est hypersimple, on demande simplement aux consommateurs sa carte bancaire et il a sa réponse tout de suite ».

Payer en plusieurs fois peut présenter certains avantages pour les consommateurs. Néanmoins, une première traite doit être déboursée pour valider l’achat. Attention, le paiement en plusieurs fois n’est pas forcément gratuit. Généralement, il est nécessaire de payer des frais supplémentaires.

Par exemple, la compagnie Air Caraïbes offre la possibilité aux voyageurs de ses vols de payer leur billet sur internet en 3 à 4 mensualités par l’intermédiaire de son partenaire Oney. Ce service est uniquement réservé aux particuliers qui vivent en France Métropolitaine ou dans les DOM-TOM (Guadeloupe, Martinique, Guyane, Mayotte et La Réunion). Si le voyageur opte pour un paiement en 3 fois, il devra ajouter 1,45 % de frais du montant total du prix d’achat de sa commande. S’il choisit un paiement en 4 fois, les frais supplémentaires s’élèvent à 2,2 %.

Même si d’un point de vue légal, le paiement en plusieurs fois n’est pas considéré comme un crédit, il dispose des mêmes caractéristiques.