Déclaration de revenus 2018 : que faire en cas de retard ou d'oubli ?

La date limite, pour déclarer son impôt 2018 sur les revenus de 2017, est dépassée depuis le 5 juin 2018 pour les télé-déclarants. Sachez toutefois qu’il est encore possible de déclarer ses revenus. Néanmoins, les retardataires sont soumis à des pénalités de retard et des majorations. Alors, que faire en cas d’oubli ? Quelles sont les pénalités ? Comment corriger une erreur sur sa déclaration ?

Que faire si vous avez oublié de déclarer vos impôts en 2018 ?

Pour tous les retardataires, il est encore envisageable de déclarer l’impôt sur le revenu 2018. Pour cela, il existe 2 possibilités.

Les contribuables, ayant reçu par voie postale une déclaration d’impôt papier préremplie, peuvent encore la remplir et l’envoyer au service des impôts des particuliers.

Pour les contribuables dont le revenu fiscal excède les 15 000 euros, ils ont toujours accès à la possibilité de remplir leur déclaration en ligne.

L’omission de la déclaration d’impôts sur le revenu entraine des sanctions, et ce, même si les déclarants agissent de manière spontanée.

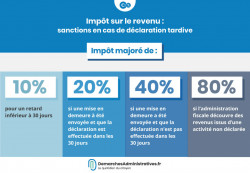

Conséquences de l’absence ou du retard de déclaration : une majoration et des intérêts de retard

Les retardataires sont soumis à des pénalités en cas d’oubli ou de retard de déclaration d’impôt. La majoration peut aller de 10 % à 80 % dans de rares cas.

Pour un retard de moins de 30 jours, une pénalité de 10 % s’applique. Par exemple, si le déclarant est redevable d’un impôt de 1 000 euros, et réalise sa déclaration avec 5 jours de retard, une pénalité de 10 % s’appliquera. Il devra donc payer 1100 euros à l’administration fiscale.

Au-delà de 30 jours, le taux de la majoration s’élèvera à 40 %. Enfin, passé 90 jours et si l’administration fiscale découvre une activité frauduleuse, le taux appliqué pour la majoration pourra aller jusqu’à 80 %.

En plus des majorations, des intérêts de retard sont appliqués sur le montant de l’impôt sur le revenu. Ces intérêts sont de 0,2 % par mois (2,4 % par an).

Que se passe-t-il en cas d’oubli lorsque vous n’êtes pas imposable ?

Une personne non imposable ne peut être ni soumise à une majoration, ni à des intérêts de retard. Toutefois, cela peut amener à certains inconvénients. En effet, l’avis d’imposition est systématiquement demandé aux déclarants pour de nombreuses démarches administratives par exemple lorsqu’ils font appel à des aides sociales, des subventions pour des travaux, l’accès à un prêt financier…

Dans le cas où le contribuable non imposable ne déclare pas ses impôts, il se prive de son avis de non-imposition.

Une erreur sur votre déclaration ? Effectuer une rectification

Les contribuables peuvent avoir omis de déclarer un revenu. Dans ce cas, il est encore possible de modifier sa déclaration. Les modalités changent selon la méthode utilisée pour déclarer ses impôts.

Si le déclarant a effectué ses démarches en ligne, il est possible de réaliser une déclaration rectificative qui remplacera la première déclaration. Le service est ouvert jusqu’à mi-juillet. Un dispositif de télé-correction sera également disponible du 1er août au 19 décembre 2018, et ce, même après la réception de l’avis d’imposition.

En outre, une autre possibilité est envisageable : le contribuable peut aussi signaler son oubli au service des impôts des particuliers par le biais de la messagerie sécurisée sur impots.gouv.fr.

Pour les déclarations papier, la modification est aussi possible. Pour cela, il est nécessaire de télécharger et de remplir une nouvelle déclaration 2042 K. Une fois le document téléchargé et imprimé, mentionner la formulation suivante « Déclaration rectificative, annule et remplace » et remplir de nouveau tout le document en ajoutant les éléments manquants.