Calculer son taux marginal d'imposition

Vous souhaitez évaluer la rentabilité d’un placement ou mettre en place une stratégie de défiscalisation ? Il peut alors être utile de connaître votre taux marginal d’imposition. À quoi correspond-il exactement ? Pourquoi et comment le calculer ? Explications.

Qu’est-ce que le taux marginal d’imposition ?

Le taux marginal d’imposition (TMI) est le taux auquel la dernière tranche d’imposition est imposée.

Le barème progressif de l’impôt est en effet composé de plusieurs tranches. Chaque tranche est définie par :

- une limite basse, appelée T1 ;

- une limite haute, appelée T2.

Pour chaque tranche, un taux est appliqué.

Si votre revenu se situe entre la T1 et la T2, la différence qui existe entre votre revenu et la limite T1 est taxée au taux correspondant à cette tranche. Ce taux est votre taux marginal d’imposition.

Le taux marginal d’imposition ne doit pas être confondu avec le taux moyen d’imposition. Ce dernier est en effet le pourcentage auquel correspond votre impôt par rapport au revenu imposable qui figure sur votre avis d’imposition.

À quoi sert-il ?

Le taux marginal d’imposition vous permet de savoir quel sera votre pourcentage d’imposition pour la tranche supérieure.

Il est intéressant de connaître ce taux, notamment pour savoir si un éventuel supplément de revenu pouvait avoir des conséquences sur votre niveau d’imposition. Le TMI est par conséquent utile dans une logique de défiscalisation. La rentabilité d’un placement ou le rattachement d’un enfant majeur à votre foyer fiscal dépendront également de votre tranche marginale d’imposition, et donc de votre TMI.

Comment calculer le taux marginal d’imposition (TMI) ?

Comprendre le principe du barème progressif d’impôt

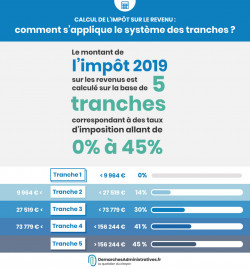

En France, l’impôt sur le revenu est calculé de façon progressive. Les revenus imposables sont divisés en tranches d’imposition, auxquelles correspondent un taux précis. Plus vous grimpez dans les tranches et plus le taux augmente.

En 2022, les tranches sont les suivantes :

- revenus compris entre 10 225 et 26 070 € : taux de 11 % ;

- revenus compris entre 26 070 et 74 545 € : taux de 30 % ;

- revenus compris entre 74 545 et 160 336 € : taux de 41 % ;

- revenus supérieurs à 160 336 € : taux de 45 %.

Exemples de calcul du TMI

Pour un célibataire

Prenons l’exemple d’un célibataire qui déclare 30 000 € de revenus imposables.

Reprenons chacune des tranches du barème progressif, afin d’appliquer les différents taux aux revenus de ce célibataire :

- jusqu’à 10 225 € : 0 % x 30 000 € = 0 € ;

- de 10 225 à 26 070 € : (26 070 – 10 225) x 11 % = 1 742,95 € ;

- de 26 070 à 74 545 € : (30 000 – 26 070) x 30 % = 1 179 € ;

Le montant total de l’impôt du célibataire est de 1 179 + 1 742,95 = 2 921,95 €.

Son taux marginal d’imposition est de 30 %, ses revenus ne dépassant pas la deuxième tranche.

Pour un couple marié ou pacsé sans enfant

Le cas d’une famille est plus complexe. Dans un premier temps, il est en effet nécessaire de calculer le quotient familial du foyer fiscal. Il correspond à la somme des revenus du foyer, divisée par le nombre de parts.

Prenons l’exemple d’un couple marié sans enfant. Ce couple bénéficie de deux parts.

Si le couple déclare un revenu imposable de 60 000 €, il convient de diviser ce montant par 2, pour les deux parts.

60 000/2 = 30 000 €

Ce revenu appartient alors à la deuxième tranche, comprise entre 26 070 et 74 545 €. Le taux marginal est alors de 30 %.

Pour un couple marié ou pacsé avec trois enfants

Ce couple bénéficie de deux parts, auxquelles s’ajoutent une demi-part pour chacun des deux premiers enfants, et une part pour le troisième. Le foyer fiscal a par conséquent quatre parts.

Si le couple déclare un revenu imposable de 60 000 €, il convient de diviser ce montant par 4, pour les quatre parts.

60 000/4 = 15 000 €

Ce revenu appartient par conséquent à la deuxième tranche, comprise entre 10 225 et 26 070 €. Le taux marginal est alors de 11 %.

Pour un parent isolé avec deux enfants

Cette personne seule bénéficie d’une part, à laquelle s’ajoutent une demi-part pour chacun des deux enfants, et une demi-part pour parent isolé. Le foyer fiscal a par conséquent 2,5 parts.

Si le parent déclare un revenu imposable de 30 000 €, il convient de diviser ce montant par 2,5.

30 000/2,5 = 12 000 €

Ce revenu appartient donc à la deuxième tranche, comprise entre 10 225 et 26 070 €. Le taux marginal est de 11 %.