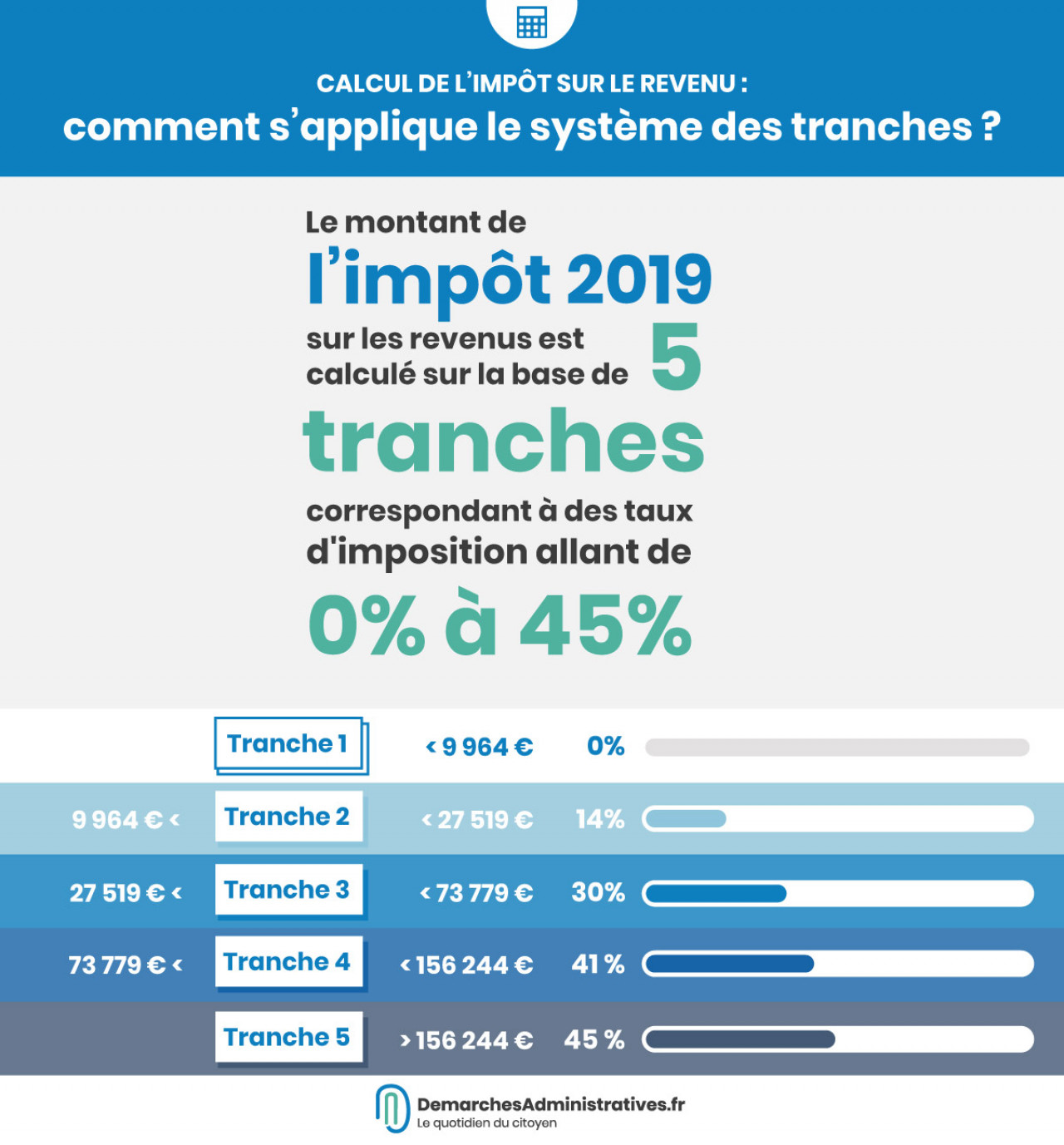

Tranches d'imposition pour le calcul de l'impôt sur le revenu

En fonction de votre revenu annuel net imposable de 2018 et de votre situation familiale, le taux d’imposition de votre foyer fiscal évoluera selon un barème progressif. Explications.

Calculer l’impôt sur le revenu

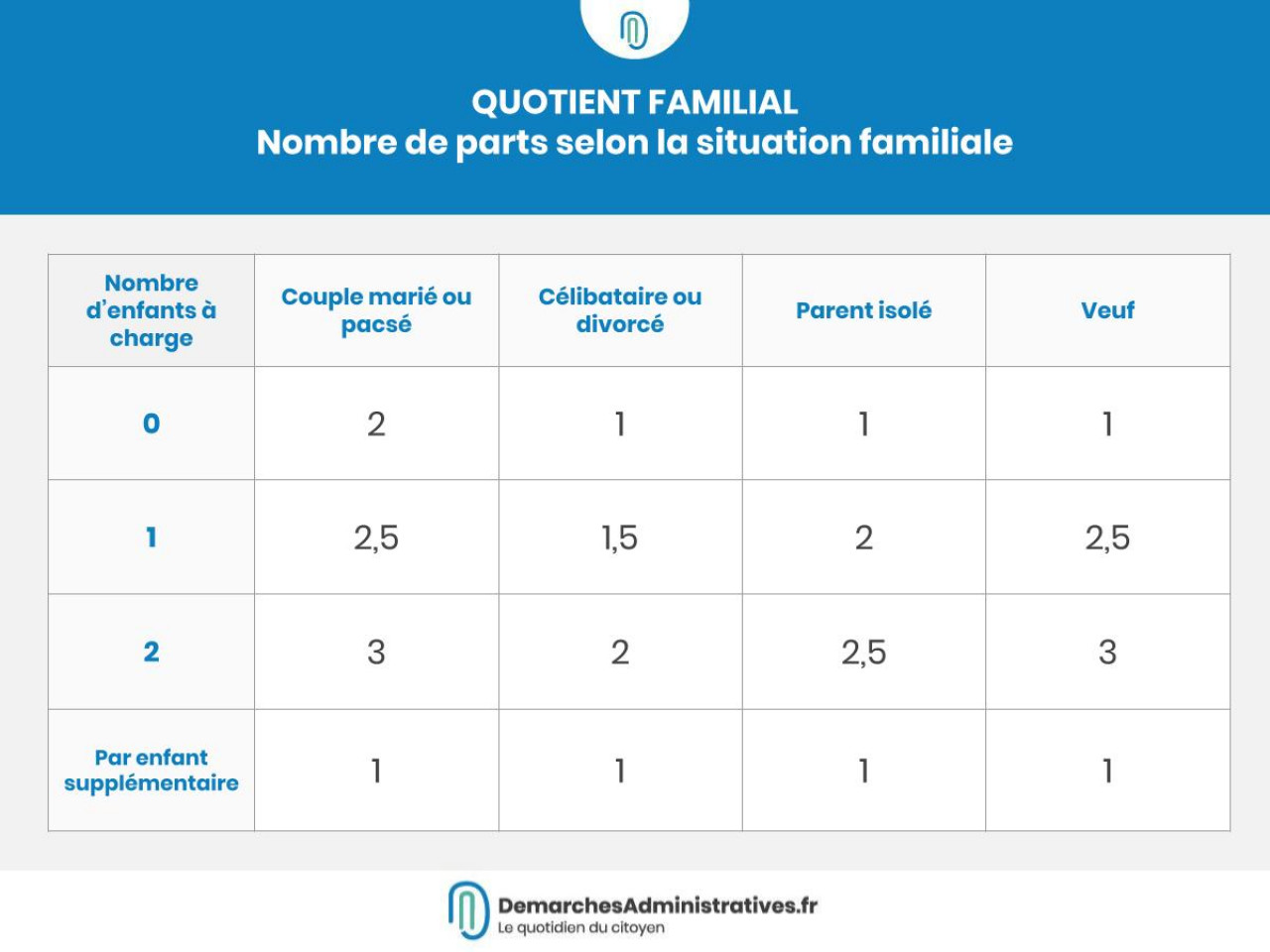

Le barème permettant de calculer l’impôt sur le revenu est appliqué à partir de votre quotient familial, c’est-à-dire vos revenus divisés par un certain nombre de parts qui dépend de votre situation personnelle et familiale.

À noter qu’une demi-part supplémentaire est attribuée pour toute personne à charge titulaire de la carte mobilité inclusion — « invalidité ».

5 taux d’imposition différents (0 %, 14 %, 30 %, 41 %, 45 %) sont ensuite appliqués de manière progressive au revenu net imposable qui a été divisé par le nombre de parts. Le résultat donne un taux moyen, qui correspond à la part représentée par les impôts dans le revenu.

Exemples de calcul

Une personne célibataire sans enfant qui n’a qu’une part et qui déclare 40 000 € de revenu net imposable verra son impôt être calculé de la manière suivante : 17 555 (soit la part de son revenu entrant dans la tranche 2 : 27 519 - 9 964) x 14 % + 12 481 (tranche 3 : 40 000 - 27 519) x 30 % = 6 202 €. Son impôt brut sera donc de 6 202 €, soit 15,5 % de ses revenus.

Un couple marié avec un enfant qui a 2,5 parts et qui déclare 100 000 € de revenu net imposable verra son impôt être calculé de la manière suivante : 100 000/2,5 parts = 40 000 €. Il faut ensuite appliquer le barème progressif à ces 40 000 € : 17 555 x 14 % + 12 481 x 30 % = 6 202 €. Cette somme correspond à l’impôt brut pour une part de quotient. Elle doit donc être multipliée par le nombre de parts pour avoir l’impôt brut de l’ensemble du foyer fiscal : 6 202 x 2,5 = 15 505 €.