Tout savoir sur le nouveau plan d'épargne retraite (PER)

La loi du 22 mai 2019 relative à la croissance et la transformation des entreprises (PACTE) comportait 2 textes d’application : l’ordonnance du 24 juillet 2019 sur la réforme de l’épargne retraite supplémentaire et le décret du 30 juillet 2019. En découlent des nouveaux produits d’épargne retraite, accessibles aussi bien pour les entreprises que pour les particuliers.

Réformer l’épargne retraite, à quoi ça sert ?

Les Français, les meilleurs épargnants

Les Français épargnent à hauteur de 5 436 milliards d’euros annuels et détiennent la première place européenne des meilleurs épargnants. L’assurance vie, avec 1 700 milliards d’euros et les livrets (A, LDD…) avec 400 milliards d’euros, restent les moyens d’épargne les plus convoités. Cela étant, constituer un bas de laine pour sa retraite n’est pas une pratique développée dans l’hexagone, ne représentant que 230 milliards d’euros. L’État souhaite inviter les Français à inverser la tendance, en épargnant pour leurs vieux jours, comme le précise Bruno Le Maire, ministre de l’Économie et des Finances.

Pourquoi un tel manque d'intérêt pour l'épargne retraite ?

Malgré la multitude de produits d’épargnes retraites disponibles sur le marché, ceux-ci manquent d'attractivité. De plus, chaque dispositif est régi par des règles différentes, parfois peu attrayantes pour les entreprises. En effet, avec l'actuel système, les entreprises ne peuvent pas investir les fonds en action, car ils sont trop faibles et ne peuvent donc pas financer leurs croissances et innovations. D’autre part, les produits proposés aux salariés ne sont pas aguicheurs.

Côté particuliers, il en va de même. Les offres sont trop rigides, notamment sur le manque de portabilité des produits. Puis, la complexité des dispositifs, le fait qu'il soit très complexe de mettre un terme à un contrat sans passer par une rente viagère et enfin, les frais souvent élevés pour des rendements relativement faibles n'attiraient pas les foules.

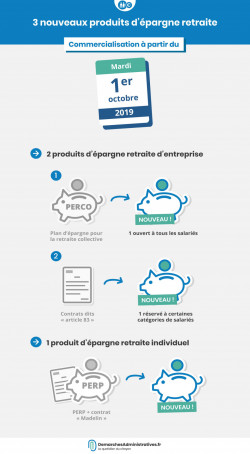

De nouveaux produits dès le 1er octobre

Depuis le 1er octobre, l’épargne de retraite change avec l’arrivée de 3 produits uniques. Dorénavant, les intéressés pourront constituer une épargne à titre individuel ou via l’entreprise. Le nouveau PER va revêtir plusieurs formes :

Pour les entreprises :

- Un PER collectif facultatif en entreprise, succédant à l’actuel PERCO ;

ou

- Un PER obligatoire succédant aux « articles 83 ».

Les entreprises pourront aussi opter pour un PER unique afin de simplifier les procédures.

Pour les particuliers :

- un PER simple va remplacer les contrats PERP et Madelin.

Les règles communes seront plus favorables aux épargnants et régiront tant les PER collectifs qu’individuels. Elles seront aussi plus flexibles avec, entre autres :

- la possibilité de transférer les droits d’un produit à un autre avec des frais encadrés,

- la possibilité de retirer à tous moments tant l’épargne volontaire que salariale pour accéder à la propriété et en cas d’accident de la vie,

- et enfin, la possibilité de retirer tout le pécule au moment du départ à la retraite, sous forme de rente ou en capital (total ou adapté).

Des avantages fiscaux intéressants

Les épargnants souhaitant faire des versements volontaires (dans la limite de certains plafonds) pourront les déduire de leurs impôts sur le revenu. Lors de la liquidation, les droits issus seront fiscalisés.

Toutes les sommes provenant de l’intéressement ou de la participation des entreprises versées sur un PER d’entreprise seront exonérées d’impôts sur le revenu tant à l’entrée qu’à la sortie.

Enfin, tout transfert de l’assurance vie vers un PER effectué avant le 1er janvier 2023 et tout rachat d’assurance vie de plus de 8 ans sera assorti d’un abattement fiscal doublé.

Côté entreprises, le forfait social n’existe plus sur les sommes versées au titre de l’intéressement pour les structures de moins de 250 salariés et sur les versements d’épargne salariale (intéressement, participation…) pour les entreprises de moins de 50 salariés.

Enfin, un forfait social réduit à 16 % (au lieu de 20 %) sera appliqué sur les versements en PER dès lors que l’épargne est investie à au moins 10 % dans les titres de PME.

Relancer la concurrence sur le marché de l’épargne retraite

Les frais élevés, les offres peu attrayantes, l’obligation de rester chez le même prestataire, etc. étaient des freins pour les épargnants. Cela était notamment dû au manque de concurrence dans le domaine de l’épargne retraite.

Avec les nouveaux PER, il est possible de basculer sur un nouveau prestataire, sans pour autant subir des frais très élevés. De même, une multitude de nouveaux acteurs peuvent désormais proposer des PER pour tenter de faire baisser les frais actuels et offrir des services plus variés et attrayants.

Le calendrier de la mise en œuvre de la réforme de l’épargne retraite

Depuis le 1er octobre 2019

Les nouveaux PER prévus par la loi PACTE sont disponibles sur le marché.

Les épargnants peuvent basculer leur ancien produit d’épargne retraite vers les nouveaux PER en transférant leur épargne s’ils le souhaitent. Les entreprises et associations ont la possibilité de faire évoluer leur PER pour jouir des avantages prévus par la loi PACTE.

Au 1er octobre 2020

Tous les anciens produits d’épargne (PERP, Madelin, CRH, PERCO, Préfon, article 83…) ne seront plus commercialisés, sauf s’ils ont été modifiés pour répondre aux règles du nouveau PER.

Au 1er janvier 2023

Date butoir pour profiter d’un avantage fiscal en cas de transfert de l’assurance vie, vers un nouveau PER. De même, tout épargnant souhaitant faire racheter une assurance vie de plus de 8 ans profitera d’un abattement fiscal doublé si les sommes sont réinvesties dans un PER et que ce rachat soit effectué au moins 5 ans avant le départ à la retraite.

Un objectif ambitieux

D’ici la fin du quinquennat, le ministère de l’Économie et des Finances souhaite atteindre l’objectif de 300 milliards d’euros d’encours pour les PER. La mise à disposition de nouveaux contrats pourrait permettre d’atteindre un tel but, même si celui-ci reste ambitieux.