Crédits immobiliers : les taux d'intérêt continuent de baisser en mai

L’observatoire Crédit Logement/CSA indique que les « taux des crédits immobiliers français baissent encore et ils s’établissent maintenant au niveau le plus bas jamais constaté jusqu’alors ». Faut-il s’inquiéter d’une telle information ? Explications.

Des taux en chute libre

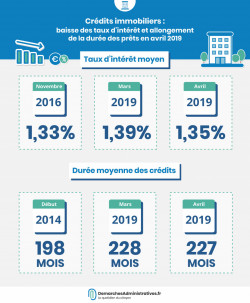

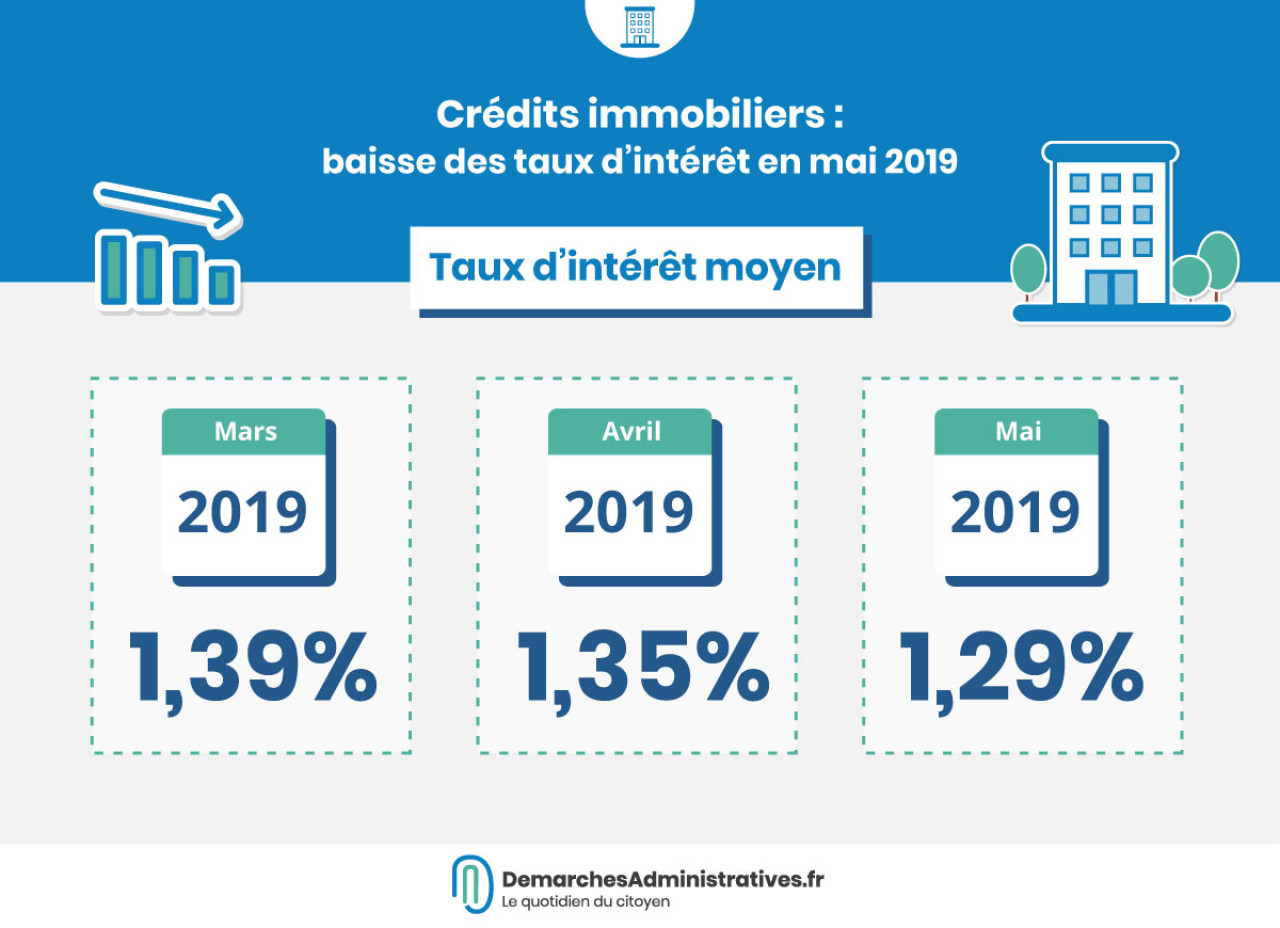

Contracter un crédit immobilier n’a jamais été aussi avantageux en France. En 2016, le taux moyen était de 1,33 % et faisait déjà office de référence historiquement basse. À la mi-mai 2019, les taux affichaient 1,29 % en moyenne, et ce, quelle que soit la durée. Chose encore plus rare, ils sont encore en chute libre !

La tendance est à la baisse depuis déjà une dizaine d’années. Aujourd’hui, ils affichent un pourcentage 4 fois moins élevé qu’au début des années 2000 et 10 fois moins élevé qu’au début des années 90.

Fait rarissime, l’inflation affiche un taux à 1 % depuis quelques mois. En ce sens, il est donc presque possible de gagner de l’argent en contractant un crédit.

Quelles sont les raisons de la chute des taux des crédits immobiliers ?

Il existe plusieurs causes à cela. La politique monétaire accommodante de la BCE (Banque centrale européenne) y est pour beaucoup. En effet, elle tente de relancer la consommation par un crédit accessible. Depuis l’an dernier par exemple, ses encours totaux de crédit ont eux aussi atteint un seuil historique à 1 000 milliards d’euros (données Banque de France).

Autre raison, les banques sont de plus en plus flexibles sur leurs conditions de prêts. En effet, les apports personnels ont eux aussi été allégés de 10 % pour atteindre un montant encore jamais constaté auparavant.

Enfin, cette situation perdure essentiellement à cause de la marge de manœuvre utilisée par certains établissements bancaires pour proposer des tarifs défiants toute concurrence. Les autres sont donc obligés de s’aligner pour ne pas perdre de clients et des parts de marché qui pourraient être très difficiles à récupérer.

Est-ce finalement intéressant ?

Si le particulier semble heureux de pouvoir contracter ou racheter un crédit immobilier à un taux aussi bas, il faut aussi rappeler que la durée des prêts augmente d’environ 2 mois supplémentaires par rapport à 2014. En effet, de 17 ans en moyenne, les crédits s’étalent aujourd’hui sur 19 ans, soit 228 mois.

Il est également bon de rappeler que les taux communiqués sont bruts et hors assurance. Une donnée obligatoire et qui peut peser lourd au final, pour obtenir un accord de prêt au sein d’un établissement bancaire.

Autre point négatif, les taux étant accessibles, la hausse des prix des biens immobiliers ne cesse d’accroître. En effet, cela s’observe surtout pour les biens immobiliers anciens. En baissant considérablement les taux, les propriétaires cherchant à vendre ont, quant à eux la volonté de monter les prix de leurs biens. Cette tendance continue d’augmenter depuis des années, aussi bien dans les villes que dans les campagnes.

D’autre part, des aides à l’accession comme le prêt à taux zéro (PTZ) par exemple, ont considérablement réduit depuis quelques années.

Les taux seront-ils amenés à augmenter prochainement ?

Cette rumeur court depuis des mois, stipulant qu’il faut acheter ou réévaluer son crédit immobilier, rapidement, car les taux vont augmenter. Pourtant, les acteurs du marché croient le contraire en avançant que la vive concurrence entre les banques ne permettrait pas une telle chose.

Les taux des crédits immobiliers ne cessent de chuter et à chaque seuil atteint, une promesse d’augmentation, ou du moins une certaine stabilité est annoncée. Pourtant, les faits indiquent le contraire. Maël Bernier, porte-parole du courtier Meilleurtaux indique même que les barèmes reçus récemment montrent à nouveau des données en baisse...