Modifier son taux de prélèvement à la source

Le prélèvement à la source de l’impôt sur le revenu a pour objectif d’adapter le recouvrement de l’impôt à la situation effective du contribuable durant l’année en cours. En cas de changement familial ou d’évolution significative des revenus, il est possible de demander une modification du taux de prélèvement en cours d’année. Explications.

Dans quels cas modifier son taux de prélèvement à la source ?

Changements de situation familiale

Les modifications de situation familiale qui peuvent occasionner un changement du taux de prélèvement, ou du montant des acomptes, si vous avez des revenus fonciers par exemple, doivent être signalées.

L’article 204 I du code général des impôts dispose que le calcul et les conditions du prélèvement à la source changent lorsqu’il y a :

- mariage ;

- Pacs (sauf si le mariage vient après un Pacs déjà déclaré au fisc) ;

- naissance ou adoption ;

- décès de l’un des conjoints ;

- divorce ;

- rupture de Pacs.

Lorsque la demande de mise à jour du taux concerne un changement de situation familiale, vous disposez de 2 mois pour le signaler aux services fiscaux.

Vous venez de vous marier ou de vous pacser ?

— Direction générale des Finances publiques (@dgfip_officiel) June 14, 2022

Dites-le nous sur « Gérer mon prélèvement à la source » pour ajuster votre impôt en temps réel sans attendre votre prochaine déclaration de revenus.

d'infos https://t.co/ApuAoBMUhN#impôts #servicepublic #mariage #pacs pic.twitter.com/IRea93I4U6

Pour un divorce, ce délai est de 90 jours après le prononcé du divorce.

Si vous ne respectez pas ces laps de temps, vous ne risquez pas de pénalité. La répercussion de cette modification sera simplement décalée dans le temps.

Évolution de revenus

Vous avez eu une promotion ?

— Direction générale des Finances publiques (@dgfip_officiel) June 17, 2022

Dites-le nous sur « Gérer mon prélèvement à la source » pour ajuster votre impôt en temps réel sans attendre votre prochaine déclaration de revenus.

d'infos https://t.co/GQNRVPCbla#impôts #servicepublic@Economie_Gouv @servicepublicfr pic.twitter.com/GH5ZzUV8ko

Si vos revenus ont connu une hausse ou diminué assez nettement, vous pouvez obtenir auprès des services fiscaux un changement de votre taux.

Une hausse du taux se fait rapidement et simplement. À l’inverse, pour déclarer une diminution de revenu, il faut remplir 2 conditions :

- la différence entre le somme qui aurait été prélevée et celle qui sera prélevée en cas de changement du taux doit être supérieure à 10 % ;

- et cette dernière doit être de plus de 200 €.

Cette démarche peut se faire à n’importe quel moment.

Le départ à la retraite a aussi une incidence sur le taux de prélèvement à la source. C'est pour cette raison qu'il est primordial de le déclarer au plus vite dans son espace personnel.

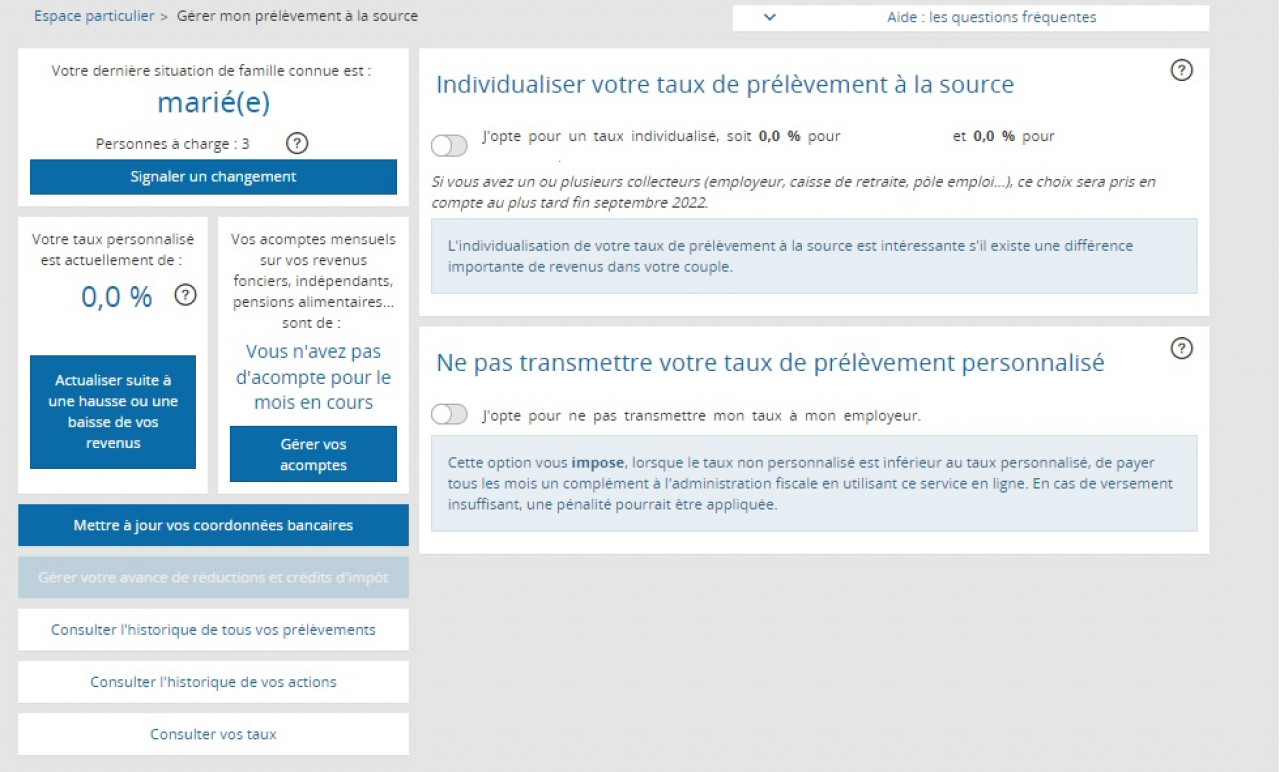

Signaler un changement de situation

C’est au contribuable d’effectuer la démarche de déclaration de changement de situation.

Sur impots.gouv.fr, il est possible de réaliser une simulation de votre nouveau taux, en appliquant d’éventuelles modifications de situation familiale ou d’évolutions importantes de revenus.

Vous pouvez ensuite demander la prise en compte de ces changements dans « Votre espace particulier » à la rubrique « Gérer mon prélèvement à la source ». Sur la page suivante, votre situation familiale connue du fisc apparaît en haut à gauche. Pour l’actualiser, il faut cliquer sur « Déclarer un changement ».

Lors de la seconde étape, dans la rubrique « Votre déclaration », il vous est demandé d’indiquer l’ensemble des revenus que vous percevrez durant l’année ainsi que les charges dont vous vous acquitterez. Vous pouvez ajouter des catégories de revenus ou charges à partir du moteur de recherche.

La modification du taux de prélèvement est ensuite communiquée à votre employeur, sauf si vous ne le souhaitez pas.

Pour ceux qui n’ont pas accès à internet, l’administration fiscale ne donne pas de réponse par voie postale. Deux options sont alors possibles : contacter la ligne téléphonique mise en place spécialement au 0 809 401 401 (prix d’un appel local) ou bien se rendre dans son SIP.

Délai de prise en compte de la modification du taux de prélèvement

Par exemple, si votre situation de famille a changé en février et que vous le signalez immédiatement aux services fiscaux, votre nouveau taux entrera en vigueur sous 3 mois maximum.

Si vous ne faites pas connaître votre nouvelle situation, le fisc n’en sera informé que lors de votre déclaration des revenus, c’est-à-dire au printemps de l’année suivante. Le nouveau taux ne sera donc établi qu’à partir du mois de septembre ; soit plus d’un an après la modification de situation, dans le cas en question. À ce moment-là, un remboursement de la part du fisc sera effectué, ou à l’inverse vous devrez restituer un trop-perçu.