Peut-on modifier sa déclaration d'impôt après la date limite sans risquer d'amende ?

La saison des déclarations d’impôt 2025 est désormais finie. Le hic ? Vous venez de réaliser une erreur sur votre déclaration. Pas de panique ! Chaque année, des milliers de contribuables se retrouvent dans la même situation. Entre crainte d’une sanction et inquiétude de voir arriver une amende salée, la question est simple : peut-on vraiment modifier sa déclaration d’impôt après la date limite, sans rien risquer ?

Peut-on modifier sa déclaration d’impôt après la date limite ?

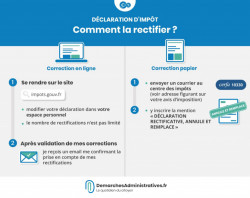

Après la date limite de dépôt, il reste possible de modifier votre déclaration d’impôt. Le service de correction en ligne pour la déclaration des revenus 2024 (imposés en 2025) sera ouvert du 31 juillet 2025 au 3 décembre 2025.

Durant cette période, vous pourrez accéder à la rubrique « Corriger ma déclaration » depuis votre espace particulier sur impots.gouv.fr et modifier la plupart des informations déclarées, à l’exception notamment de la situation familiale ou de l’état civil. Passé le 3 décembre 2025, vous devrez faire une réclamation depuis votre espace particulier.

Si vous êtes encore concerné par la déclaration de revenus au format papier, vous pouvez télécharger, imprimer puis remplir le formulaire 2042. N’oubliez pas d’indiquer sur la première page « Déclaration rectificative - Annule et remplace ». Puis vous devrez transmettre ce document le plus rapidement possible à votre centre des impôts.

Erreur ou retard : quelles différences ?

Il est important de distinguer l’erreur de la déclaration déposée hors délai. Si vous avez transmis votre déclaration dans les temps mais qu’elle comporte une erreur, vous bénéficiez du droit à l’erreur. Cela signifie que vous pouvez modifier votre déclaration d’impôt sans craindre une amende, tant que votre démarche est spontanée et que vous êtes de bonne foi.

En revanche, si la déclaration a été déposée après la date limite, des pénalités de retard s’appliquent : une majoration de 10 % du montant dû, voire 40 % en cas de mise en demeure non suivie d’effet, ainsi que des intérêts de retard de 0,20 % par mois.

Risque-t-on une amende en cas d’erreur corrigée après la date limite ?

La bonne nouvelle : si la déclaration initiale a été déposée dans les délais, corriger une erreur après la date limite n’entraîne pas automatiquement d’amende. L’administration fiscale ne sanctionne pas les contribuables de bonne foi qui rectifient d’eux-mêmes une erreur. Cependant, des intérêts de retard peuvent être appliqués sur les sommes non déclarées à temps, pour compenser le préjudice subi par l’État.

Par contre, en cas de fraude ou de mauvaise foi avérée (omission volontaire, fausse déclaration), des sanctions plus lourdes sont prévues : majoration de 40 % à 80 % du montant éludé.

D’un naturel curieux, aimant écrire et féru d’actualité, je me suis rapidement orienté vers la rédaction web. Après un détour par la PQR (presse quotidienne régionale), me voici désormais sur démarches administratives, avec toujours la même envie : celle de vous informer le mieux possible.