Prêt d'accession sociale (PAS) : conditions et modalités

Le prêt d’accession sociale est un dispositif mis en place par l’État en 1993. Il vise à favoriser l’accès à la propriété, notamment pour les foyers aux revenus les plus modestes. Les conditions pour en bénéficier ainsi que ses modalités sont réglementées.

Qui peut bénéficier du prêt d’accession sociale ?

Certaines conditions sont à respecter pour bénéficier du PAS : la nature du projet, les revenus de l’emprunteur et la qualité du logement (résidence principale ou non).

Le logement visé doit être la résidence principale de l’emprunteur

Le logement doit être destiné à être la résidence principale de l’emprunteur dans un délai d’un an après l’achat ou la fin des travaux. Il est cependant possible de mettre ce logement à la location pendant les 6 premières années, dans certains cas :

- mobilité professionnelle : si la distance séparant le nouveau lieu de l’activité et le logement financé est au moins de 50 km ou entraîne un temps de trajet aller au moins égal à 1 h 30.

- décès ;

- divorce ;

- dissolution d’un PACS ;

- chômage d’une durée supérieure à un an ;

- invalidité ;

- achat ou construction en perspective de la retraite ou du retour de l’étranger/DOM-TOM de l’emprunteur.

À noter : pour être considéré comme résidence principale, le logement doit être occupé au minimum 8 mois par an.

L’emprunteur doit justifier de revenus modestes à N-2

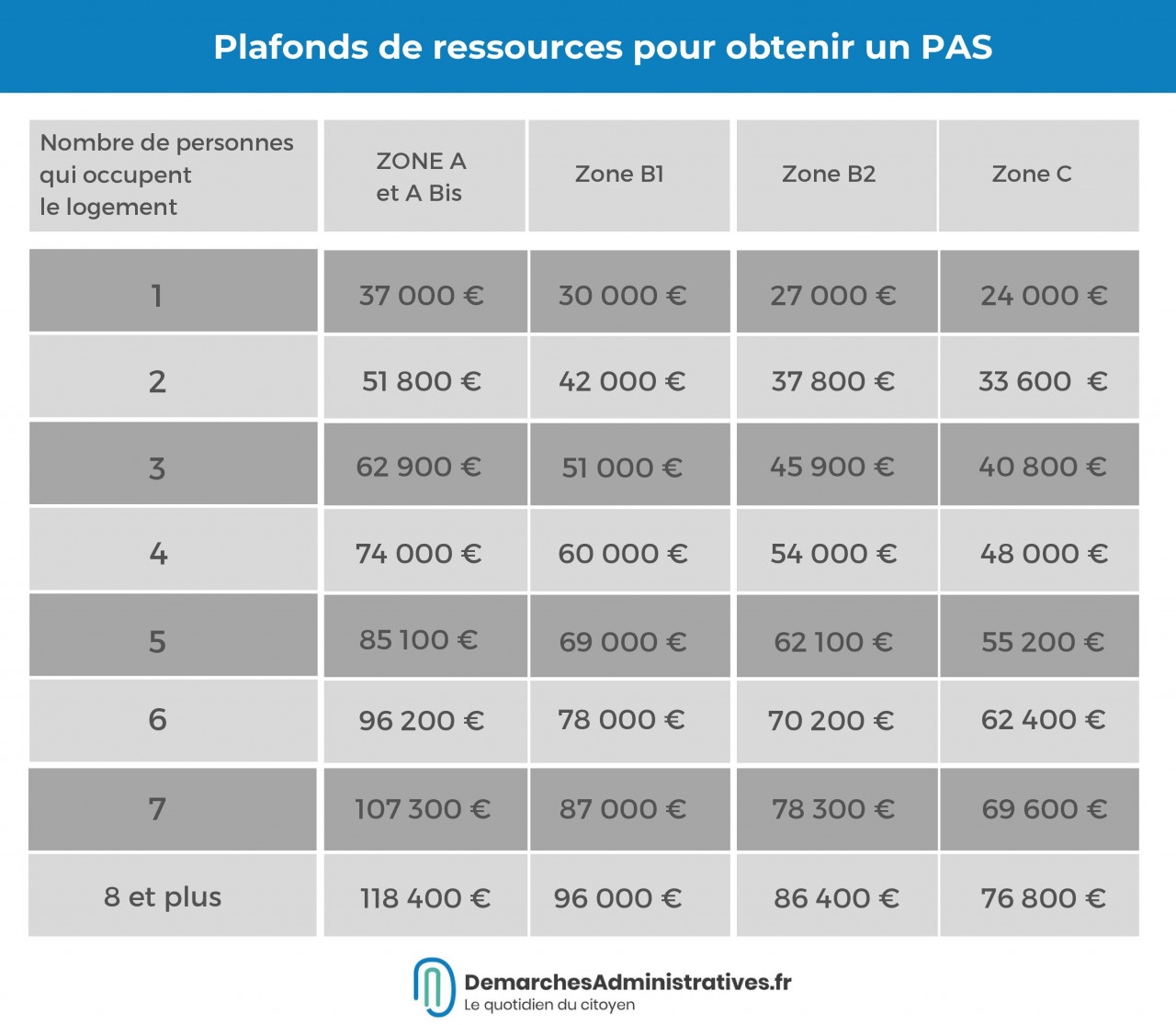

Pour obtenir un PAS, le bénéficiaire ne doit pas dépasser un certain revenu annuel. Le revenu pris en compte est le revenu fiscal de référence indiqué sur l’avis d’imposition de l’année N-2 de la demande. Ainsi, pour bénéficier du prêt d’accession sociale en 2023, il faut indiquer ses revenus de 2021.

Le montant plafond des revenus annuels est déterminé selon le nombre d’occupants et la localisation du logement (zones A, B1, B2 et C). Chaque commune de France correspond à un type de zone. Par exemple, Marseille, Lyon et Paris se trouvent en zone A ; Nantes en B1 ; Saint-Brieuc B2 ; et Ambeyrac en zone C. Pour connaître la zone de votre commune, rendez-vous sur le site d’Action Logement.

Ainsi, pour un couple projetant de vivre ensemble dans un logement situé à Paris, leur revenu total annuel ne devra pas excéder 51 800 euros. Une famille de 5 personnes vivant à Brest doit quant à elle avoir un revenu fiscal annuel inférieur ou égal à 62 100 euros.

À quelle fin le prêt d’accession sociale est-il destiné ?

Plusieurs opérations peuvent être réalisées dans le cadre du prêt d’accession sociale. Ces opérations sont principalement des achats, mais peuvent aussi concerner des travaux de rénovation.

Financer un achat via le PAS

Le PAS peut être utilisé dans le cadre de l’achat d’un terrain à bâtir avec construction d’une habitation ; l’achat d’un logement neuf ; et l’achat d’un logement ancien (avec ou sans travaux d’amélioration).

Financer des travaux de rénovation via le PAS

Il est possible de rénover un logement dont on est déjà propriétaire à l’aide du PAS. Certaines conditions sont également à respecter :

- les travaux doivent être destinés à réaliser des économies d’énergie, à créer une extension, à transformer un local non habitable en logement ou à adapter le logement aux situations de handicap ;

- les travaux doivent être réalisés avant la fin du délai de remboursement (un délai supplémentaire peut être accordé, sous certaines conditions).

Le prêt doit être contracté pour un coût minimum

En fonction de la nature du projet, un montant minimum de prêt est obligatoire. Ainsi, les minima sont :

- 4 500 euros pour une construction ou une acquisition en neuf ;

- 1 500 euros pour des travaux d’amélioration ;

- 4 000 euros pour des travaux de rénovation dans un logement de plus de 10 ans.

Les modalités du prêt d’accession sociale

Étant encadré juridiquement, le PAS répond à des critères bien précis. Tous les établissements financiers ne peuvent pas le proposer, et pas à n’importe quels taux, durées ou conditions.

Quels établissements proposent le PAS ?

Les établissements financiers ayant signé une convention avec l’État peuvent proposer le prêt d’accession sociale. De nombreuses banques comme le Crédit Agricole, la Banque Postale et le CIC participent à ce dispositif. Il convient de contacter directement son organisme bancaire afin de savoir s’il dispose de cette offre de prêt. Les critères d’acceptation restent les mêmes que pour un prêt immobilier classique (revenus, composition du foyer, taux d’endettement, apport personnel et garanties).

Quel montant peut être emprunté via le PAS ?

Le projet peut être financé à 100 % par le prêt, incluant :

- le prix du terrain ;

- le coût des travaux ;

- les honoraires de négociation ;

- les taxes locales et de construction ;

- les frais d’état des lieux et d’assurance ;

- etc.

Attention, le PAS ne couvre pas les frais de notaire, d’agence et d’hypothèque et ne peut pas non plus couvrir les frais de mobilier.

Quel est le taux d’intérêt du PAS ?

Le taux d’intérêt du prêt d’accession sociale peut être fixe ou variable (révisable). Ces taux peuvent différer d’un établissement financier à l’autre, mais sont plafonnés selon le tableau suivant :

|

Type de crédit |

Durée |

Taux plafond (à partir du 1er décembre 2022) |

|

Taux fixe |

Inférieure à 12 ans |

4,60 % |

|

De 12 à 15 ans |

4,80 % |

|

|

De 15 à 20 ans |

4,95 % |

|

|

Plus de 20 ans |

5,05 % |

|

|

Taux variable ou révisable |

Toutes durées |

4,60 % |

En général, le taux appliqué par les banques pour le PAS est le même que pour un prêt immobilier classique.

Quelle est la durée de remboursement du PAS ?

La durée de remboursement du prêt d’accession sociale va de 5 à 30 ans.

Les avantages du PAS

- Les frais d’hypothèque sont moins élevés.

- Les frais d’instruction sont plafonnés à 500 euros et sont parfois gratuits.

- Les frais de rémunération du notaire sont réduits.

- En cas de période de chômage subie par l’emprunteur, les mensualités peuvent être réduites.

- Le PAS est cumulable avec d’autres prêts aidés (prêt à taux zéro, prêt Action Logement, etc.). Il n’est cependant pas cumulable avec un prêt immobilier classique.

Après un cursus dans l'édition, je me suis tournée vers la rédaction par passion. Puis l'envie d'informer et de décrypter l'actualité est venue naturellement. Avec un clavier, toujours entre les mains, j'espère réussir à accompagner du mieux possible les citoyens dans la réalisation de leurs démarches administratives.