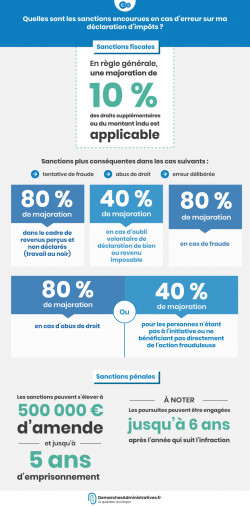

Fraude fiscale : Le cumul de sanctions pénales et fiscales est possible

La Chambre criminelle de la Cour de cassation a récemment apporté des précisions importantes sur le cumul des sanctions pénales et fiscales et notamment sur les conditions dans lesquelles celui-ci est autorisé. La solution dégagée résulte de l’influence de la jurisprudence européenne et du Conseil constitutionnel.

La double condamnation est réservée aux cas les plus graves

Dans une première affaire, un contribuable jugé pour fraude fiscale après avoir minoré des déclarations de TVA pendant 3 ans se plaignait d’avoir été condamné deux fois pour les mêmes faits. La fraude portait sur un revenu dissimulé de 550 000 euros entraînant une économie d’impôts de 276 000 euros. La Cour de cassation a considéré que le cas était suffisamment grave pour prononcer une double condamnation, pénale et fiscale.

Dans une deuxième affaire traitant d’un cas de fraude plus important, le contribuable contestait également le cumul de sanctions. Selon lui, cette pratique est susceptible de porter atteinte au principe ne bis in idem garanti par l’article 4 du protocole n° 7 additionnel à la Convention européenne des droits de l’homme qui interdit le cumul des sanctions pénales et fiscales à raison des mêmes faits. Cependant, la Cour de cassation indique que la condamnation fiscale prononcée était financière et la condamnation pénale s’était traduite par une peine d’emprisonnement. Les deux sanctions étant de nature différente, il ne s’agit pas d’une double condamnation, précise la Haute juridiction.

Exigence de proportionnalité des peines prononcées

Dans ces deux affaires, les juges de la Cour de cassation révèlent donc que le cumul de sanctions fiscales et pénales est autorisé pour les cas les plus graves de dissimulation frauduleuse de sommes soumises à l’impôt. Lorsque l’administration porte plainte, il revient au juge pénal d’apprécier et de décider si la fraude est un cas grave en se basant sur le montant des droits dissimulés, la nature des agissements de la personne ou des circonstances de leur intervention.

Par ailleurs, l’application combinée des sanctions fiscales pénales doit respecter sans restriction le principe de proportionnalité des peines. Le juge est ainsi tenu de veiller à ce que l’éventuelle amende appliquée, cumulée avec les pénalités fiscales, n’excède pas le montant le plus élevé de l’une des sanctions encourues.