La fiche de paie

Dans les années 30, la législation imposait à l’employeur la remise d’un document aux travailleurs indiquant simplement les montants et les retenues appliquées en tant que cotisations salariales. Au fil des ans, la fiche de paie s’est enrichie et contient, depuis les années 50, les cotisations patronales.

Contenu de la fiche de paie

La présentation de la fiche de paie n’est pas soumise à une norme particulière, elle peut être dématérialisée si elle respecte le Règlement général sur la protection des données (RGPD). La Commission Nationale de l’Informatique et des Libertés (CNIL) a transmis des conseils à ce sujet.

Par contre, le contenu de la fiche de paie est encadré par l’article R3243-1 du Code du Travail. Celle-ci doit contenir :

- Pour l’employeur :

- ses noms, adresses et établissements concernés s’il en a plusieurs ;

- ses identifiants : code NAF (activité), SIREN (identifiant national), RCS (registre du commerce) ou RM (registre des métiers) ;

- la convention collective de référence (ou les articles du Code du travail relatifs aux congés payés et aux préavis de rupture) ;

- Pour le salarié :

- son emploi, sa date d’entrée, sa position et son niveau ou coefficient hiérarchique ;

- pour la période, le nombre d'heures de travail au taux normal et au taux majoré. Pour les salariés au forfait, la nature et le volume de celui-ci. Pour les salariés non rémunérés sur la durée de travail, la base de calcul servant de référence ;

- les éventuels compléments au salaire (primes) soumis aux cotisations salariales et patronales ;

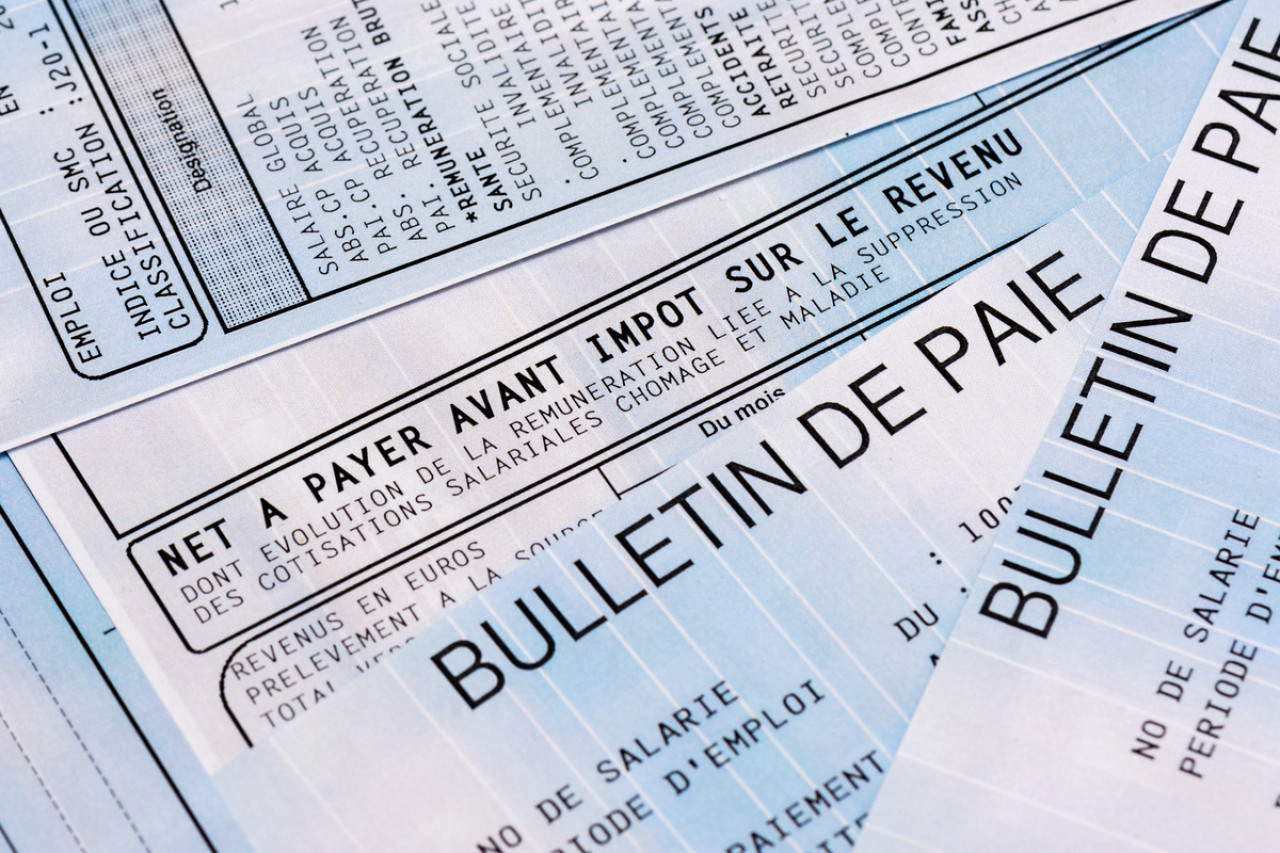

- le montant de la rémunération brute du salarié ;

- pour les cotisations légales et conventionnelles, l’assiette, le taux et le montant, pour le salarié et l’employeur. Depuis janvier 2018, la fiche de paie simplifiée est entrée en vigueur, les lignes sont regroupées par thème : santé, maladie professionnelle et accident du travail, retraite, famille et sécurité sociale, assurance chômage, CGS et RDS principalement ;

- le montant des exonérations et exemptions appliquées à la rémunération brute ;

- pour les autres versements et retenues, la nature et le montant (abonnement de transport par exemple) ;

- pour la retenue à la source liée aux impôts : l'assiette, le taux (personnalisé, individualisé ou neutre) et le montant ;

- le montant effectivement versé au salarié ;

- la date de paiement ;

- les dates et montants correspondant aux congés pris sur la période ;

- le montant total « chargé » versé par l'employeur : salaire brut + charges patronales - exonérations ;

- la mention de la rubrique dédiée au bulletin de paie sur le portail www.service-public.fr

À noter : les activités de représentation du personnel, heures de délégation et rémunérations associées, ne doivent pas apparaître sur la fiche de paie mais peuvent y être annexées et les absences motivées par l’usage du droit de grève doivent apparaître comme des absences non rémunérées sans mention supplémentaire.

Différence entre net à payer et net imposable ?

Vous l’avez sans doute constaté, les deux diffèrent. En effet, vous allez être imposé sur le net imposable, résultat du net à payer auquel s’ajoutent :

- la part patronale de votre mutuelle santé (une participation de votre employeur à votre mutuelle) ;

- les tickets restaurants (pour lesquels vous n’avez pas payé la totalité de la valeur faciale) ;

- la CGS et RDS (déductibles de votre brut mais imposables).

Communication de la fiche de paie

Désormais transmissible en main propre, par voie postale ou par voie dématérialisée, la fiche de paie que vous recevez doit indiquer un montant identique à celui que vous percevez effectivement.

Si la communication se fait par voie électronique, vous retrouverez aussi votre fiche de paie en vous connectant à votre compte personnel d’activité (CPA).

Le virement correspondant au bulletin de paie doit être effectué en fin de mois ou le début du mois suivant. Dans tous les cas, l’employeur doit respecter une régularité dans les périodes de paiement.

Erreurs fréquentes sur la fiche de paie

La communication de la fiche de paie par l’employeur et sa réception par l’employé n’arrête pas définitivement les informations contenues.

Les erreurs les plus courantes proviennent de la complexité des calculs liés aux heures ou aux cotisations, citons quelques exemples d’erreurs :

- le montant « net à payer » ;

- les niveaux de cotisations ;

- l’ancienneté et la prime qui va avec ;

- la référence à une mauvaise convention collective ;

- le décompte des heures (travail, congés, heures supplémentaires, arrêts de travail).

Toute correction peut être répercutée sur le bulletin de paie du mois suivant. Les deux parties disposent de 3 ans pour les contester.

Attention, l’erreur relative à la convention collective est acquise à l’employé sauf :

- à démontrer par l’employeur que l’employé ne peut y être soumis et que l’erreur est manifeste (Arrêt de la Cour de Cassation) ;

- à démontrer par l’employé que l’employeur n’applique pas la convention collective adéquate par intérêt financier.

Délai de conservation de la fiche de paie

Les fiches de paie constituent non seulement la preuve de votre activité mais surtout la preuve de votre contribution aux différentes caisses, notamment celles qui calculent votre retraite. Il est donc essentiel de les conserver à vie.

De son côté, l’employeur a l’obligation de conserver les bulletins de salaire sur une très longue période au prix d’un stockage rendu compliqué par les nombreuses fusions, acquisitions ou transferts d’activités qui rythment sa vie économique.

Face à vos anciens employeurs et vos caisses redevables, vous êtes donc le plus concerné par la bonne conservation de ces bulletins.

Notez aussi que la période pandémique actuelle risque d’accélérer les défaillances d’entreprises qui ne pourront plus vous assister dans votre demande auprès des caisses retraite pour faire valoir vos droits le moment venu.

La fiche de paie, votre sésame

Si l’établissement d’un contrat de travail pour un CDI n’est pas obligatoire, l’émission des bulletins de paie l’est.

En effet, ces bulletins vont vous permettre de justifier les virements sur votre compte, vos revenus pour obtenir un crédit et surtout le niveau de votre cotisation pour calculer votre retraite. Un précieux sésame donc !